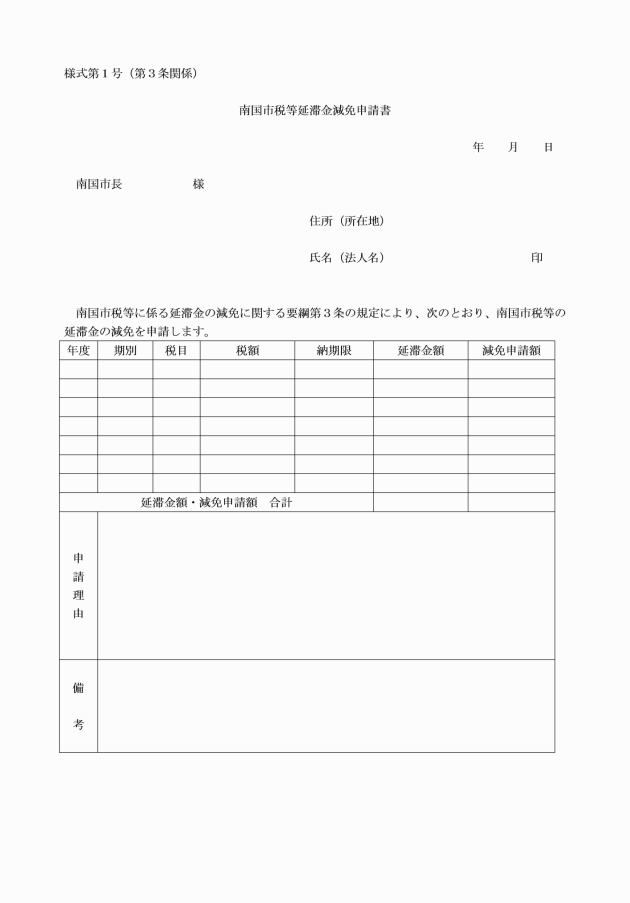

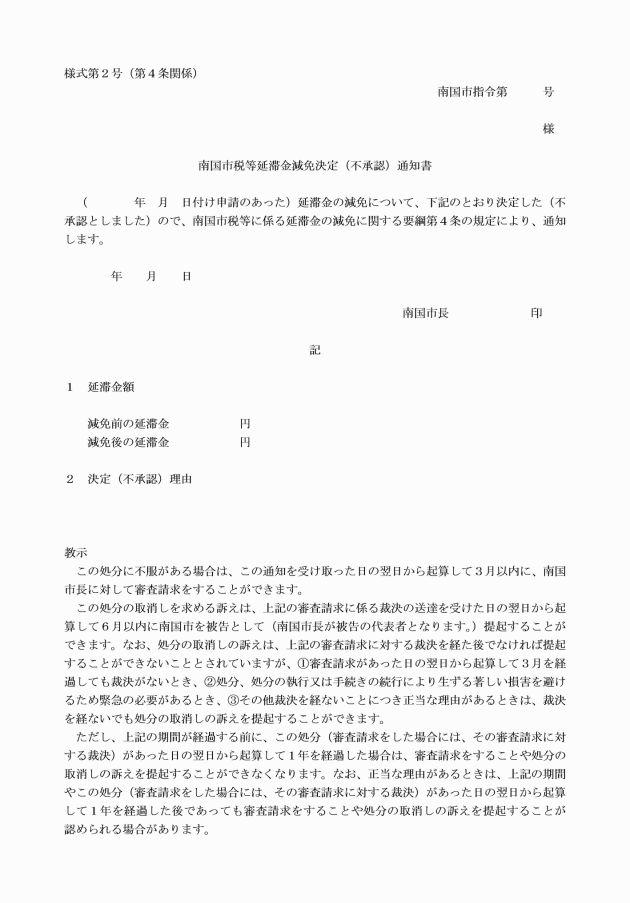

○南国市税等に係る延滞金の減免に関する要綱

令和元年12月23日

告示第95号

(趣旨)

第1条 この要綱は,市民税,固定資産税,軽自動車税,市たばこ税,鉱産税,特別土地保有税,入湯税及び国民健康保険税(以下「市税等」という。)に係る延滞金の減免について,必要な事項を定めるものとする。

(減免の理由)

第2条 地方税法(昭和25年法律第226号)第326条第4項,第369条第2項,第463条第3項,第482条第3項,第535条第2項,第608条第2項,第701条の11第2項又は第723条第2項の規定によるやむを得ない理由又は事由(以下「理由」という。)は,次に掲げるとおりとする。

(1) 納税者又は特別徴収義務者(以下「納税者等」という。)が,その財産につき,震災,風水害,火災その他の災害又は盗難により著しい損害を受け,納税が困難と認められるとき。

(2) 納税者等と生計を一にする親族の疾病,負傷,介護等により多額の費用を要し,生活が困窮したと認められるとき。

(3) 納税者等が失業し,又はその事業につき損失を受け事業の継続が困難になった場合その他著しく収入が減少した場合で,生活が困窮したと認められるとき。

(4) 納税者等の責めに帰さない理由により遡って課税された場合で,当該遡及課税に係る納税通知書が送達された日を起算日とし,当該遡及課税が単年度に係るものの場合は1年以内,複数年度に係るものの場合は当該遡及課税年度数に相当する年数以内に納付するとき。

(5) 前各号に掲げるもののほか,市長が特に必要と認めたとき。

(その他)

第5条 この要綱に定めるもののほか,市税等に係る延滞金の減免に関し必要な事項は,市長が別に定める。

附則

この要綱は,公布の日から施行する。